Dernière date de modification: 27 octobre 2018

L‘accord du 30 octobre 2015 visant à assurer l’avenir des régimes de retraite complémentaire est mis en œuvre depuis 2016. Cet accord agit à la fois sur le niveau des pensions, des cotisations et sur les comportements de départ à la retraite. Il prévoit des mesures d’économie jusqu’en 2018 et une fusion des deux caisses de retraite qui se voit notamment accompagnée d’un système de bonus-malus dès 2019.

Les mesures applicables depuis le 1er janvier 2016

Baisse de la revalorisation des pensions de retraite

La valeur de service des points AGIRC et ARRCO, indexée sur l’évolution des prix à la consommation hors tabac, est diminuée de 1% pour chacun des exercices 2016, 2017 et 2018, sans toutefois pouvoir être inférieure à la valeur de l’exercice antérieur.

La date d’effet de cette revalorisation est maintenant au 1er novembre, versus le 1er avril par le passé. Ce qui a eu comme conséquence un gel des pensions complémentaires pendant 7 mois et donc des économies supplémentaires pour l’Etat. Le Projet de loi de financement de la sécurité sociale 2018 présenté le 28 septembre 2017 reporte de 3 mois la revalorisation des pensions du 1er octobre 2018 au 1er janvier 2019 pour une économie réalisée de 500 M€.

Rappelons que les revalorisations des pensions complémentaires se font de plus en plus rares. 2013 fut réellement la dernière année où les pensions de base ont été revalorisées, +1,3 %. En effet, la hausse n’était que de 0,1 % au 1er octobre 2015 et aucune revalorisation n’a été opérée en octobre 2016 parce que le niveau de l’inflation était faible.

Hausse du prix d’acquisition du point de retraite

Pour chacun des exercices 2016, 2017 et 2018, le prix d’achat du point ou salaire de référence AGIRC et ARRCO augmente rapidement. Celui-ci est fixé en fonction de l’évolution du salaire moyen des ressortissants desdits régimes AGIRC et ARRCO majorée de +2%.

Cotisation AGFF étendue

La cotisation sur la tranche B affectée au financement de l’Association pour la Gestion du Fonds de Financement AGIRC et ARRCO est étendue à la tranche C des salaires, soit une cotisation supplémentaire de 2,2% sur la tranche de salaire comprise entre 4 fois et 8 fois le plafond de la sécurité sociale dont 1,3% à la charge de l’employeur et 0,9% à la charge du salarié.

Les mesures applicables à partir du 1er janvier 2019

Un régime unifié

Les régimes de retraite complémentaire AGIRC et ARRCO fusionnent au 1er janvier 2019. Le régime unifié reprendra l’ensemble des droits et obligations de ces deux caisses de retraite.

Tranches de rémunérations

Les cotisations générant la constitution de droits varient selon deux tranches de rémunérations : celle comprise entre le premier euro et le montant correspondant à 1 plafond de la sécurité sociale (tranche 1) et celle comprise entre 1 et 8 plafonds de la sécurité sociale (tranche 2). C’est la fin des tranches B et C.

Répartition des cotisations de retraite

La répartition employeur-employé des cotisations dues au régime de retraite complémentaire est unifiée à 60%-40% pour les deux tranches mentionnées.

Les conventions ou accords collectifs de branche professionnelle antérieurs au 30 octobre 2015 prévoyant une répartition différente des cotisations peuvent rester en vigueur.

Taux d’acquisition des points de retraite

Le taux dit contractuel restera de 6,20% pour la tranche de rémunération inférieure à 1 plafond de la sécurité sociale (tranche 1) et sera de 17% pour la tranche 2 sans distinction de catégorie cadres/non-cadres.

Les entreprises ou secteurs appliquant des taux supérieurs à 6,20% sur la tranche 1 pourront soit continuer de le faire soit revenir au taux de 6,20% sous réserve du versement d’une contribution de maintien des droits calculée de façon actuarielle.

Taux d’appel des cotisations

Le taux d’appel sera fixé à 127% versus 125% aujourd’hui, i.e. sur 127€ cotisés seulement 100€ seront pris en compte pour la future retraite.

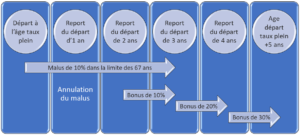

Système de bonus-malus

Un système visant à inciter les salariés nés à partir de 1957 à retarder la date de leur départ en retraite :

– Si un salarié décide de liquider sa retraite dès obtention du taux plein, un coefficient de solidarité de 0,90 s’appliquera sur le montant des retraites complémentaires pendant une durée de 3 ans et ce dans la limite des 67 ans du bénéficiaire.

– Si report de liquidation d’1 an après validation du taux plein, alors annulation du coefficient de solidarité.

– Si report de liquidation de 2 ans après validation du taux plein, un coefficient majorant de 1,10 s’appliquera sur le montant des retraites complémentaires pendant une durée de 1 an.

– Si report de liquidation de 3 ans après validation du taux plein, un coefficient majorant de 1,20 s’appliquera sur le montant des retraites complémentaires pendant une durée de 1 an.

– Si report de liquidation de 4 ans après validation du taux plein, un coefficient majorant de 1,30 s’appliquera sur le montant des retraites complémentaires pendant une durée de 1 an.

En résumé :

Cas de dispense du système de bonus-malus

Ne sont pas concernés par ce dispositif de bonus-malus :

– les futurs retraités qui liquident leur retraite à taux plein et qui sont exonérés de CSG en raison de leur niveau de revenus (en revanche un coefficient de solidarité de 0,95 s’appliquera pour les retraités soumis au taux réduit de CSG),

– les futurs retraités qui liquident leur retraite dans le cadre des dispositifs de retraite réservés aux assurés ayant un taux d’incapacité au moins égal à 50% et aux travailleurs de l’amiante,

– les personnes ayant apporté une aide à leur enfant handicapé ou interrompu leur activité professionnelle pour s’occuper d’un proche en tant qu’aidant familial qui liquideront leur retraite à taux plein dès 65 ans,

– les mères de famille ouvrières ayant élevé au moins trois enfants, les anciens déportés ou internés et les anciens prisonniers de guerre ou combattants qui liquideront leur retraite à taux plein dès 62 ans.

Pension de réversion

Avec la réforme, une seule et même condition d’âge est applicable au versement d’une pension de réversion Agirc-Arrco : 55 ans, aussi bien pour les cadres que pour les non-cadres.

Auparavant, on distinguait selon qu’il s’agissait d’une pension de réversion Arrco, pour laquelle l’âge minimal était fixé à 55 ans ou d’une pension de réversion Agirc, pour laquelle l’âge minimal était porté à 60 ans.

Vous pouvez retrouver le texte intégral et original dans les accords paritaires nationaux publiés sur le site de l’AGIRC-ARRCO à l’adresse suivante :

https://www.agirc-arrco.fr/ressources-documentaires/textes-reference-retraite/Lien vers Projet de loi de financement de la sécurité sociale 2018 :

http://solidarites-sante.gouv.fr/actualites/actualites-du-ministere/article/projet-de-loi-de-financement-de-la-securite-sociale-2018